| Experten-Kolumne |

13.07.2021 16:07:25

|

EZB: Neues Inflationsziel, alte Instrumente

Kolumne

Die Europäische Zentralbank (EZB) hat ein neu formuliertes, ehrgeizigeres Inflationsziel vorgestellt. Ohne neue Mechanismen, um dies zu erreichen, glauben wir jedoch, dass die Inflation hartnäckig deutlich unter 2 % verharren wird.

Die gute Nachricht: Die EZB hat sich ein leicht verständliches, symmetrisches Inflationsziel von 2 % festgelegt. Die nicht so gute Nachricht: Die EZB hat wenig Erklärungen geliefert, wie sie eine Inflation von 2% erreichen wird, ausser sich zu " besonders energischen oder anhaltenden geldpolitischen Massnahmen zur Vermeidung negativer Abweichungen vom Inflationsziel " zu verpflichten. Dies führt zu einem Glaubwürdigkeitsproblem, von dem wir glauben, dass es die Inflationserwartungen gedämpft zurücklassen wird.

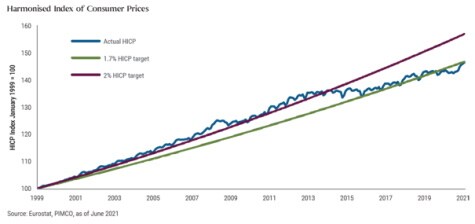

Die EZB hat, wenn auch zu niedrigeren Zinsen, in den letzten Jahren Preisstabilität erreicht. Heute liegt der Harmonisierte Verbraucherpreisindex (HVPI) auf einem Niveau, das einer Inflationsrate von 1,7 % entspricht. Die EZB will nun 2 % erreichen. Der Unterschied zwischen 1,7 % und 2 % mag für manche wie Haarspalterei klingen, aber für die Geldpolitik, die hauptsächlich das stumpfe Instrument der Zinssätze nutzt, um die Verbraucherpreise zu beeinflussen, ist der Unterschied gross. Zunächst umfasst die bisher realisierte durchschnittliche Inflationsrate von 1,7 % zwei Hälften: Während die Inflation im Jahrzehnt nach der Euro-Gründung 1999 durchschnittlich bei 2 % lag, ist sie seit 2010 im Durchschnitt nur noch bei 1,3 % zurückgeblieben. Hätte sich die Inflation bei 2 % über den gesamten Zeitraum entwickelt, wäre der Verbraucherpreisindex um 7 % höher als heute. Die EZB hielt eine Zusage zurück, diese frühere Unterschreitung auszugleichen.

Mit der Anhebung ihres mittelfristigen Inflationsziels auf 2 % stellt die EZB die Frage, wie sie dieses ehrgeizigere Ziel von einem so niedrigen Ausgangspunkt aus mit den gleichen alten Instrumenten erreichen kann. Während «eindringliche oder hartnäckige»" Geldpolitik wahrscheinlich eine Anspielung auf das pandemische Notkaufprogramm der EZB und ihr reguläres Programm zum Ankauf von Vermögenswerten ist, wurden in der Strategieüberprüfung keine spezifischen Methoden zur Erreichung des 2%-Ziels angesprochen. Die alleinige Festlegung eines höheren Inflationsziels ohne Änderung des geldpolitischen Mixes trägt daher wenig dazu bei, die Zweifel zu zerstreuen, dass die EZB ihr neues Ziel erreichen kann. Da der Leitzins bereits an der effektiven Untergrenze liegt, die Bilanz der EZB aufgebläht ist und das Instrumentarium nichts Neues enthält, gehen wir davon aus, dass die Inflationserwartungen unter 2 % fest verankert bleiben werden. Langfristige, marktbasierte Messgrössen der Inflationserwartungen haben sich seit der Ankündigung der Strategieüberprüfung kaum verändert und verharren bei rund 1,5%.

In einem weiteren Beschluss wird die EZB umgehend erste Schätzungen der Kosten für selbstgenutztes Wohneigentum in ihre Inflationsschätzung einbeziehen. Dieser begrüssenswerte Schritt dürfte zu einer stärkeren Konvergenz der Inflationsraten zwischen dem Euroraum und Ländern wie den USA führen, die die Kosten für selbstgenutztes Wohneigentum in ihre Inflationsberechnungen einbeziehen. Wir schätzen, dass die Inflation im Laufe der Zeit um etwa 0,1 % zur HVPI-Inflation beitragen wird, was die Inflation dem Ziel näher bringt. Aber das neue Ziel ist jetzt weiter entfernt, was bedeutet, dass die Geldpolitik länger lockerbleiben sollte.

Die EZB beschloss ausserdem, die Auswirkungen des Klimawandels auf die Preisstabilität in ihrer geldpolitischen Strategie zu berücksichtigen. Die Hinzufügung dieses Ziels verleiht den Umwelt-, Sozial- und Governance-Kriterien (ESG), die zunehmend von Investmentmanagern verwendet werden, institutionelle Glaubwürdigkeit und stimmt die Politik der EZB und der europäischen Regierung eng aufeinander ab Grüne quantitative Lockerung könnte in Zukunft stärker im Vordergrund stehen.

Während die Vermögenspreise sehr stark auf unkonventionelle Geldpolitik wie Anleihekäufe reagierten, erwiesen sich die Verbraucherpreise als weniger reaktiv, wahrscheinlich aufgrund der Kapazitäten auf dem Arbeitsmarkt und Produktivitätsgewinnen. Eine längerfristige leichtere Politik sollte Risikoaktiva weiterhin unterstützen, aber ohne signifikante Änderungen in der Amplitude der fiskal- und geldpolitischen Reaktionen bleibt es für uns schwierig, ein glaubwürdiges Szenario zu konstruieren, in dem die Inflation nachhaltig in Richtung des neuen 2 %-Ziels der EZB steigt.

Von Konstantin Veit und Andrew Bosomworth

Andrew Bosomworth: Managing Director, Leiter des deutschen Portfoliomanagements bei PIMCO in München

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schliesst jegliche Regressansprüche aus.

Andrew Bosomworth: Managing Director, Leiter des deutschen Portfoliomanagements bei PIMCO in München

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schliesst jegliche Regressansprüche aus.

Weitere Links:

Meistgelesene Nachrichten

Top-Rankings

Weitere Artikel dieses Kolumnisten

| 14.07.20 | Berlin macht auf grün | |

| 11.05.20 | Interessante Zinsaufschläge | |

| 17.04.20 | Vom Einbruch zur Erholung | |

| 09.03.20 | Mit letztem Einsatz | |

| 13.02.20 | Die Angst vor Minuszinsen | |

| 23.01.20 | Optimistischer für die Konjunktur, vorsichtiger für die Märkte | |

| 10.12.19 | Lagardes Premiere an der EZB-Spitze | |

| 15.07.19 | Fiskalpolitik ist die neue Geldpolitik | |

| 19.06.19 | Störfaktoren werfen ihren Schatten voraus | |

| 20.05.19 | Im Zickzack durchs Jahr |

Börse aktuell - Live Ticker

SMI startet stabil -- DAX etwas fester -- Nikkei nach Rekordfahrt letztlich stabilDer heimische Aktienmarkt tritt am Dienstag auf der Stelle, wohingegen der deutsche Leitindex leicht zulegt. Der japanische Leitindex befand sich zwar zunächst auf Rekordjagd, zeigte sich schlussendlich aber kaum verändert.

finanzen.net News

| Datum | Titel |

|---|---|

|

{{ARTIKEL.NEWS.HEAD.DATUM | date : "HH:mm" }}

|

{{ARTIKEL.NEWS.BODY.TITEL}} |